Ci siamo quasi. Dal I luglio 2022 inizia l’obbligo di autofatturazione elettronica per gli acquisti esteri in sostituzione dell’esterometro. Inizialmente previsto a decorrere dal 1° gennaio 2022, il nuovo adempimento è stato spostato al 1° luglio 2022 grazie al DL 146/2001 approvato a dicembre 2021. Con l’entrata in vigore della nuova disposizione normativa verrà abolito l’esterometro.

COME FUNZIONA

Fatture attive: per quanto riguarda le fatture attive relative alle operazioni effettuate nei confronti di soggetti non stabiliti in Italia, si procederà analogamente all’emissione di una normale fattura elettronica di tipo TD01 che prevede la valorizzazione del campo “codice destinatario” con “XXXXXXX”. L’invio dovrà essere effettuato entro 12 giorni dall’effettuazione della cessione o prestazione o entro il diverso termine stabilito da specifiche disposizioni (ad esempio, giorno 15 del mese successivo in caso di fatturazione differita).

Fatture passive: in questo caso le fatture ricevute in modalità cartacea dai fornitori esteri dovranno esere riprodotte in autofattura, generando un documento elettronico di tipo TD17 (integrazione/autofattura per acquisto servizi dall’estero), TD18 (integrazione per acquisto di beni intracomunitari) e TD19 (integrazione/autofattura per acquisto di beni ex art. 17 c.2 DPR 633/72). In questo caso la trasmissione deve essere fatta entro il 15° giorno del mese successivo a quello del ricevimento del documento comprovante l’operazione o di effettuazione dell’operazione stessa.

Fatture in reverse charge (interno): la stessa modalità andrà applicata anche per le fatture ricevute da soggetti fiscali residenti all’interno del territorio nazionale. Il soggetto ricevente dovrà emettere un’autofattura elettronica integrativa con codice tipo documento TD16 che dovrà appunto transitare dal Sistema di Interscambio (SdI) . Essendo questo il caso di una fattura già trasmessa elettronicamente, la generazione del documento di integrazione di tipo TD16 si riferirà solo alle righe con natura N6, sui quali sarà sufficiente avere l’indicazione dell’aliquota Iva da applicare.

COME ADEGUARSI CON IL SOFTWARE GESTIONALE

Innanzitutto è necessario dotarsi di un software gestionale in grado di emettere una fattura che abbia come cedente/prestatore il proprio fornitore e come cliente l’azienda stessa che riceve la fattura. Vediamo come, ad esempio, tramite il software gestionale OK è possibile realizzare questa produzione documentale. I passi da seguire nella creazione del documento autofatura sono i seguenti:

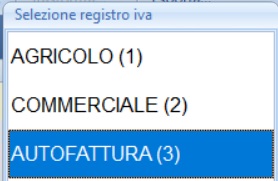

- creazione di un registro delle fatture apposito

- scelta del fornitore

- scelta del cliente

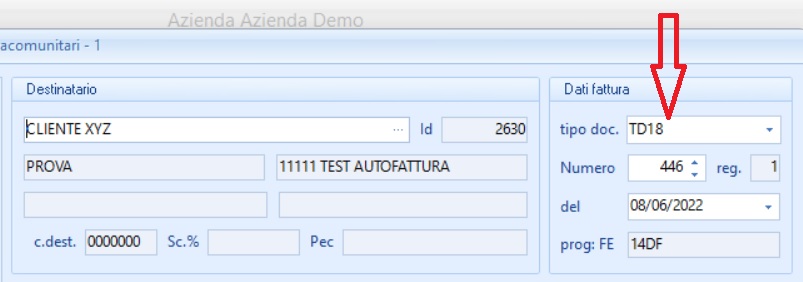

- selezione del tipo documento e della data

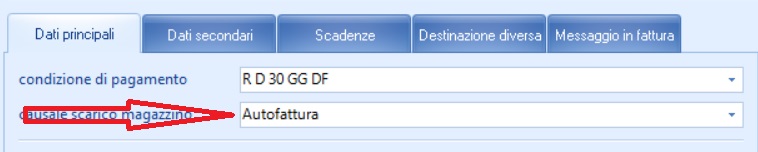

- scelta di una causale del documento appropriata (autofattura)

- produzione del documento

Il primo passo è la creazione di un registro che identifichi una ben specifica numerazione dedicata alle autofatture. In secondo luogo si procde scegliendo il fornitore dalla relativa anagrafica. Esso verrà impiegato dalla procedura software per l’intestazione del cedente all’interno dl file Xml. Allo stesso modo si procederà alla scelta del cliente dalla relativa anagrafica che sarà l’azienda stessa che riceve la fattura. Nel passaggio successivo si andrà a scegliere da un tendina a scelta multipla il tipo documento (vedi figura), fondamentale per permettere al sistema di interscambio di riconoscere che si tratta di un’autofattura. Infine si potrà produrre il contenuto del documento che non dovrà essere necessariamente la “ricopiatura” di ciascuna riga che compone il documento originario ma andranno indicati e accorpati i tipi di beni e servizi con la relativa aliquota iva.