Nel 2025 è entrata in vigore un’importante novità per chi amministra società: l’obbligo di dotarsi di un indirizzo PEC personale (o, più correttamente, domicilio digitale) anche per gli amministratori di imprese costituite prima del 1° gennaio 2025.

Cosa prevede la nuova normativa

Con l’entrata in vigore del Decreto Legislativo n. 183/2021 e le successive modifiche al Codice dell’Amministrazione Digitale (CAD), si rafforza il principio della comunicazione digitale tra imprese, professionisti e pubblica amministrazione.

In particolare:

- Tutte le imprese devono avere un domicilio digitale iscritto al Registro delle Imprese.

- Anche gli amministratori delle società (come soci amministratori di Srl, consiglieri di Spa, legali rappresentanti di cooperative, ecc.) devono comunicare la propria PEC personale al Registro Imprese.

Non solo per le nuove imprese

Mentre l’obbligo di indicare la PEC per imprese e amministratori è già in vigore per le nuove società costituite a partire dal 1° gennaio 2023, il termine per la regolarizzazione delle imprese esistenti è fissato al 1° gennaio 2025.

Questo significa che anche le società costituite prima del 2025 devono:

- Verificare se i propri amministratori hanno già un domicilio digitale registrato;

- In caso contrario, comunicarlo al Registro Imprese tramite una pratica telematica.

Cosa rischia chi non si adegua

L’inadempienza comporta sanzioni amministrative:

- Da 30 a 1.548 euro per mancata comunicazione del domicilio digitale;

- Iscrizione d’ufficio di un domicilio digitale generico da parte del Registro Imprese, non gestibile dall’amministratore;

- Possibili ritardi e inefficienze nella ricezione delle comunicazioni ufficiali da parte di enti pubblici, INPS, Agenzia delle Entrate, ecc.

Come mettersi in regola

Mettersi in regola è semplice:

- Attivare una casella PEC personale per ciascun amministratore (se non già disponibile);

- Presentare la pratica di comunicazione al Registro Imprese tramite un intermediario (commercialista, consulente) o direttamente, usando i servizi digitali delle Camere di Commercio (es. tramite ComUnica o registroimprese.it);

- Conservare e gestire la PEC come un canale ufficiale di comunicazione, anche con l’uso di software di gestione e archiviazione.

Una buona occasione per digitalizzarsi

Questo nuovo obbligo, sebbene percepito da alcuni come un ulteriore adempimento burocratico, rappresenta in realtà un’opportunità: snellisce le comunicazioni, riduce i tempi e consente una gestione più efficace della corrispondenza legale e fiscale.

Per molti amministratori può anche essere l’occasione per organizzare in modo più strutturato la propria identità digitale, magari accompagnando la PEC a una firma digitale, uno SPID professionale, o un sistema di conservazione a norma.

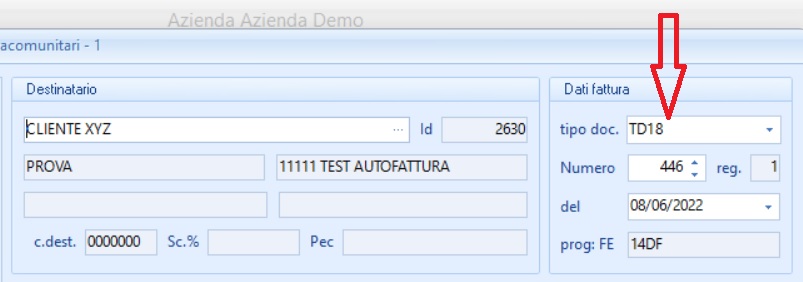

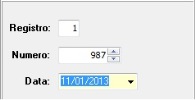

In questa in particolare si afferma la possibilità di continuare ad operare come fino all’anno 2012, azzerando quindi i contatori al cambio dell’anno senza necessità di riportare l’anno di emissione sotto forma di serie o altra annotazione, essendo la contemporanea presenza dalla data di emissione, sempre obbligatoria, sufficiente alla identificazione univoca della fattura.

In questa in particolare si afferma la possibilità di continuare ad operare come fino all’anno 2012, azzerando quindi i contatori al cambio dell’anno senza necessità di riportare l’anno di emissione sotto forma di serie o altra annotazione, essendo la contemporanea presenza dalla data di emissione, sempre obbligatoria, sufficiente alla identificazione univoca della fattura.